ФОРМУЛА РАСЧЁТА ДОХОДНОСТИ ОБЛИГАЦИИ К ПОГАШЕНИЮ.

На этой странице представлена универсальная формула расчёта доходности любых облигаций к погашению. Её применение позволяет инвестору избежать убытков при покупке долговых

ценных бумаг на фондовом рынке.

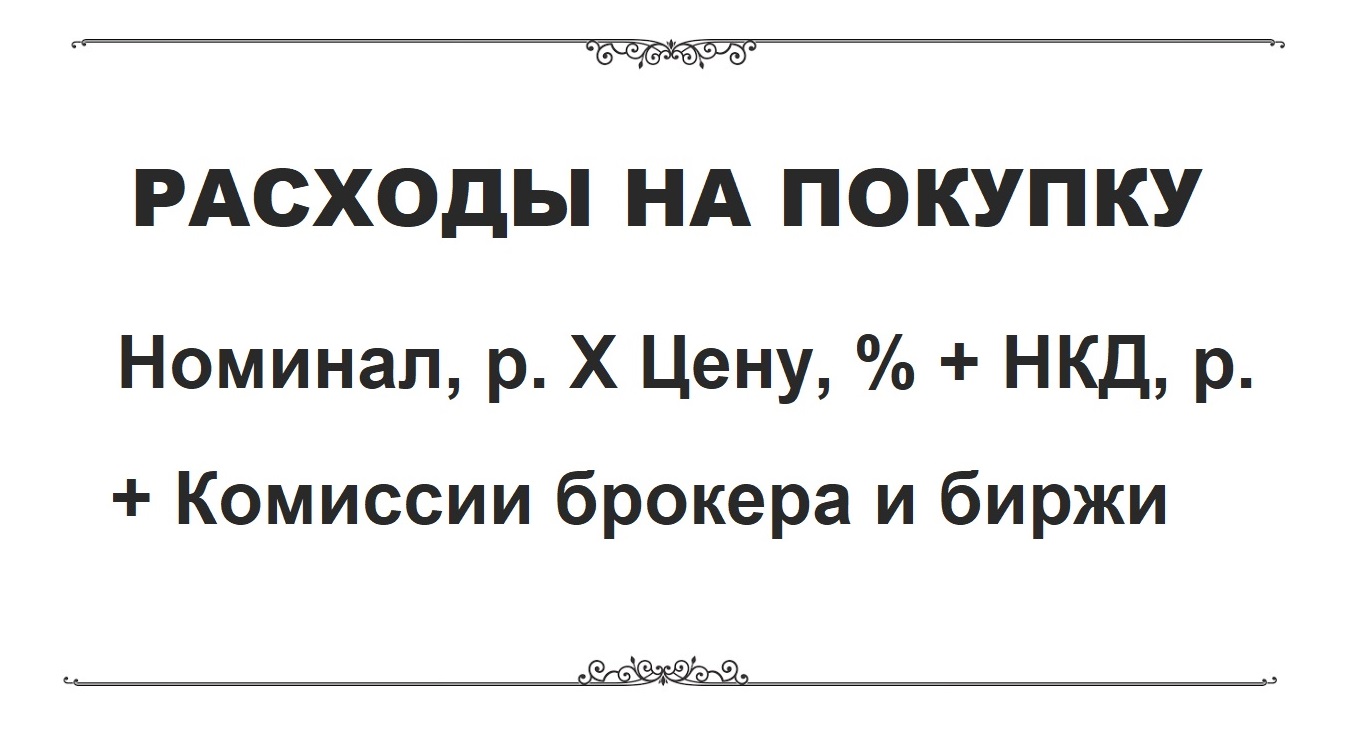

1. Определение полной стоимости облигации.

Стоимость облигаций в информационно-торговых системах чаще всего указывается в процентах от номинала. Одна из первых задач инвестора заключается в необходимости

перевести процентное соотношение в рублёвое выражение.

Номинал - сумма основного долга по выбранной облигации. Он бывает фиксированным на протяжении всего срока владения облигацией. Номинал может уменьшаться, если условиями

облигации предусмотрена амортизация (частичное погашение суммы основного долга). Номинал может увеличиваться, если речь идёт про облигации с индексацией. Например, у ОФЗ 52 серии он изменяется на

размер инфляции.

При частичном погашении сумма амортизационной выплаты поступает на тот счёт, куда была куплена такая облигация. Когда инвестор получает выплату, то номинал облигации уменьшается на её размер. Обязательно

уточняйте размер номинала при расчёте доходности облигации к погашению. Фраза "он равен 1000 рублей" является глубоким заблуждением. Номинал облигации измеряется в рублях или в валюте.

Цена облигации всегда измеряется в процентах от номинала. Она может быть больше или меньше его значения. В облигациях работает правило "100% сегодня не равны 100% завтра", так как

полная стоимость складывается из ряда показателей. Сильное влияние может оказывать накопленный купонный доход.

НКД - накопленный купонный доход. Данный показатель измеряется в рублях или в валюте номинала. НКД изменяется каждый день. Он плавно увеличивается до выплаты купона. Затем обнуляется и

начинает снова увеличиваться. НКД автоматически оплачивается покупателем в пользу продавца, что увеличивает расходы инвестора на приобретение облигации. Размер ежедневного прироста накопленного

купонного дохода можно рассчитать по формуле "Купон в рублях : Количество дней купонного периода".

Налог с дисконта приблизительно рассчитывается инвестором. Он увеличивает сумму расходов на покупку облигации, что уменьшает итоговую доходность к погашению. Налог с дисконта (с курсовой разницы)

рассчитывается брокером по всему портфелю

по итогам календарного года и удерживается с инвестора. Не нужно его уплачивать самостоятельно. Однако, учитывать нужно. Расчёт налога производится по формуле: (Номинал - (Номинал х Цену, %)) х 13%. Если получен

положительный результат, то нужно добавить его к расходам на покупку облигации. Отрицательный результат в своих расчётах можно не учитывать. При погашении облигации убыток будет сальдирован к

общему результату по всему портфелю, что уменьшит налогооблагаемую базу.

Следует отметить, что владея облигацией более 3-х лет на обычном брокерском счёте у инвестора возникает право на получение налогового вычета, что увеличивает итоговую доходность

ценной бумаги к погашению. Он может запросить в ФНС возврат удержанного подоходного налога с курсовой разницы (с дисконта). Например, если такая облигация была куплена дешевле номинала. Владельцы ИИС второго

типа Б освобождены от уплаты 13% НДФЛ с курсовой разницы (дисконта). Перед закрытием ИИС второго типа лучше всего сразу обратиться в офис своего брокера для предоставления необходимых документов.

Неверный порядок закрытия ИИС по типу Б может осложнить дальнейшие действия. Инвестору придётся самостоятельно обращаться в ФНС для получения льгот.

Комиссии брокера инвестор должен заранее уточнить перед покупкой. Они бывают с суммы сделки или начинаются от минимального размера оплаты. Оба инвестора получат разный результат.

Во втором случае размер комиссий с фиксированной суммой при покупке одной облигации может составлять около 15%. Такие тарифные планы выгодны при сумме сделки от 100 000 рублей одной заявкой.

2. Определение суммы к погашению.

На втором шаге инвестор должен понять, сколько денег он может получить за период владения выбранной облигацией. Для расчётов ему нужно воспользоваться любыми открытыми источниками информации.

Все купоны складываются все предстоящие купонные выплаты с учётом текущей. Однако, текущую выплату следует пропустить если до выплаты купона осталось менее 2-х дней. Это

особенность режима торгов облигациями. Складываются только известные значения предстоящих купонных выплат.

13% НДФЛ обязательно удерживается брокером автоматически. Размер купонной выплаты приходит на брокерский или банковский счёт уже очищенный от налога. Брокер его уже удержал.

На индивидуальных инвестиционных счетах купонные выплаты приходят полностью. Подоходный налог удерживается при закрытии счёта.

Владельцы ИИС второго типа Б освобождены от уплаты подоходного налога. Такой инвестор может его не удерживать. Однако здесь есть важный нюанс. Купонная выплата должна поступать на ИИС.

Если она поступает на обычный банковский счёт, то налог удерживается автоматически. Поэтому инвестор должен заранее сделать правильные настройки своего ИИС. По типу А допускается получение

купонов на отдельный банковский счёт, а на инвестиционных счетах по типу Б этого лучше избегать, так как придётся самостоятельно обращаться в ФНС для возврата налогов с купонов.

Значение номинала инвестор берёт на день расчёта доходности облигации к погашению. У облигаций с амортизацией он уменьшается в будущем. В любом случае инвестор получит выплаты от частичного погашения.

3. Заключительный этап расчёта доходности.

На третьем этапе сравниваются ранее полученные результаты для определения прибыли или убытка по выбранной облигации.

Количество дней до погашения - показатель берётся из торговой системы. В мобильных версиях оно недоступно, поэтому инвесторы чаще всего прибегают к помощи эксель калькулятора.

Его можно купить или сделать самостоятельно. Здесь следует обратить внимание на важный факт. Количество дней до погашения облигации ежедневно уменьшается. Поэтому любые старые расчёты

моментально становятся недействительными. Следует их перепроверять используя представленную формулу.

Полученная инвестором процентная годовая ставка сравнивается с другими облигациями или с предложениями по банковским вкладам. При сравнении долговых ценных бумаг с

вкладами следует помнить, что современные условия размещения денежных средств более сложные. Чаще всего для получения повышенной процентной ставки вкладчик должен

выполнить целый ряд условий. Их игнорирование уменьшает доходность вклада. В облигациях мы получаем готовый результат уже за вычетом всех налогов и комиссий.